petekarici/iStock Unreleased prin Getty Images

teză de investiții

doar mănâncă la pachet (OTCPK: JTKWY) (OTCPK: TKAYF) Rezultatele din primul trimestru pentru FY12/2022 au evidențiat o încetinire a activității clienților cu comenzi mai scăzute și presiunea inflației costurilor. Odată cu arderea lichidității și bilanțul debitor, conducerea caută lichiditate cu vânzări de active, ceea ce este orientativ Modelul de afaceri nu poate genera valoare durabilă pentru acționari. Avem un rating de vânzare pentru stoc.

grund rapid

Just Eat Takeaway este un serviciu online de comandă de alimente cu sediul în Amsterdam, care operează în 22 de țări și deservește 94 de milioane de clienți. Compania a apărut ca urmare a fuziunii Takeaway și Just Eat în ianuarie 2020 și achiziția GrubHub de 7,3 miliarde de dolari în iunie 2021. Piețele sale geografice principale sunt America de Nord, Europa de Nord, Regatul Unit și Irlanda.

Printre principalii colegi se numără Delivery Hero (OTCPK: DLVHF), Deliveroo (OTCPK: DROOF), DoorDash (liniuță), Si Uber El mănâncă (Uber).

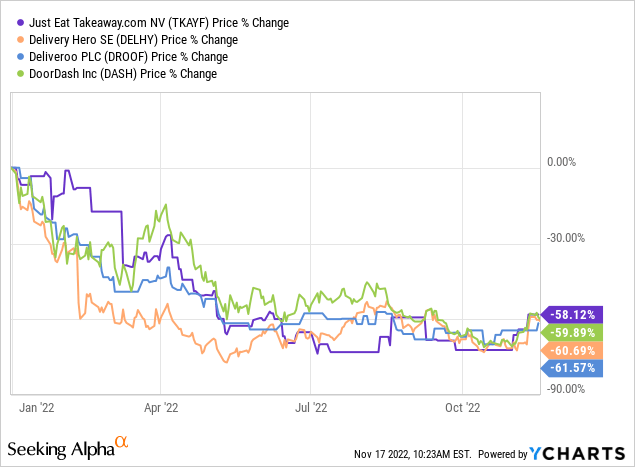

Principalele situații financiare sunt în conformitate cu așteptările

Principalele situații financiare sunt în conformitate cu așteptările (Refinitiv Corporation)

Telurile noastre

Just Eat Takeaway a corectat 58% de la începutul anului, în concordanță cu colegii săi, deoarece a suferit pierderi accelerate de la an la an și cheltuieli excesive pentru achiziția Grubhub. După profilul consumului de numerar din anul fiscal 2012/2021 și consensul care se așteaptă ca acest lucru să continue și în anul fiscal 2012/2023, dorim să evaluăm dacă există motive fundamentale pentru a investi în acțiuni.

Randamentul investițiilor?

companie Al treilea trimestru al anului fiscal 2012/2022 Actualizarea de tranzacționare evidențiază că EBITDA ajustat al companiei a devenit profitabil înainte de termen, după o perioadă de investiții semnificative în afacere. Acest lucru a determinat compania să-și actualizeze îndrumările pentru a doua jumătate a anului fiscal 2012/2022 pentru câștiguri ajustate pozitive, comparativ cu intervalul de orientare anterior de 0,5% până la 0,7% din valoarea totală a tranzacției. O marjă pozitivă este mai bună decât o marjă negativă, dar în schema generală a lucrurilor transmite foarte puține vești bune, având în vedere statutul non-GAAP ajustat. Tendințele fundamentale au fost negative, cu comenzile în trimestrul III în scădere cu 11% pe an. Valoarea totală a tranzacției în scădere cu 5% pe an în valute constante Din punct de vedere geografic, doar Europa de Nord a înregistrat o creștere Principalele piețe nord-americane au înregistrat o scădere de 8% pe an. Pe o bază anuală, Regatul Unit și Irlanda au scăzut 5%.

Prima jumătate a anului fiscal 2012/2022 a arătat o presiune asupra inflației costurilor, costurile operaționale crescând considerabil de la an la an în costurile curierului (+32%), costurile cu personalul (+86%) și alte cheltuieli operaționale (+53% pe de la an la an).anual). Deși comparațiile de la an la an au fost afectate de achiziția GrubHub, ea subliniază că volumul crescut de vânzări nu produce profituri pozitive. Ne așteptăm ca condițiile comerciale să se deterioreze în a doua jumătate a exercițiului financiar 2012/2022, criza costului vieții având un impact semnificativ asupra economiei Marii Britanii, precum și a Europei de Sud.

Managementul canalizează acum o încetinire a valorii totale a tranzacțiilor către o creștere scăzută de la o singură cifră de la an la an. Această deteriorare a fundamentelor este o preocupare pentru bonitatea companiei, iar activitățile de vânzare a activelor evidențiază această problemă. Bilanțul arată destul de solid, cu un raport datorie-capital propriu de 0,2x în anul fiscal 2012/2021. Cu toate acestea, o privire mai atentă arată că mai mult de 50% din capitalul propriu constau din activele necorporale ale Grubhub de valoare discutabilă – acestea au fost deja reduse de la 8,3 miliarde EUR la 5,5 miliarde EUR în prima jumătate a exercițiului financiar 2012/2022 – În mod clar, achizitia a fost supraevaluata. . Vânzarea iFood pentru a strânge 1,8 miliarde de euro în numerar arată slăbiciunea de bază a companiei, iar continuarea explorării privind o vânzare parțială sau totală către Grubhub ar fi o sabie cu două tăișuri, deoarece mai multe reduceri de valoare intangibile s-ar cristaliza, reducând și mai mult capitalul propriu.

Generarea de fluxuri de numerar libere pozitive în anul fiscal 2012/20 pare să fie o singură dată. Profitul contabil este ficțiune, dar numerarul este numerar și nicio cantitate de reformulare nu va ascunde faptul că compania este încă într-o stare destul de proastă.

Imagine de creștere lentă

Managementul vorbește despre a fi bine capitalizat și poziționat pentru o creștere profitabilă viitoare. Consensul nu pare să împărtășească acest punct de vedere, estimând o încetinire a creșterii vânzărilor (care ar fi exacerbată de orice vânzare de active pentru a păstra lichiditatea) și pierderi continue din exploatare pentru următorii doi ani fiscali. Fluxul de numerar liber estimat pozitiv în exercițiul fiscal 2012/2024, dar cu greu aduce o diferență semnificativă la grămada de datorii.

Obligațiunea de 2,1 miliarde EUR cu scadență în prezent va avea o primă scadență în 2024 la 250 milioane EUR, urmată de 600 milioane EUR în 2025. Ar putea fi acoperită de cedarea iFood, care este preferabilă refinanțării cu costuri mai mari ale împrumutului. Cu toate acestea, serviciul datoriei trebuie să fie echilibrat cu situația consumului de numerar al companiei – și având în vedere istoricul slab al companiei, ne așteptăm să vedem generarea de numerar minimă pe termen mediu.

Pentru a ne concentra pe supraviețuire, credem că compania va începe să se retragă de pe piețe – iar acest lucru a început deja odată cu încetarea operațiunilor în Norvegia, Portugalia și România. Ne așteptăm să vedem mai multe ieșiri pe piețele sud-europene și Pierderea continuă a cotei de piață pe piețe cheie precum Marea Britanie Acolo, „super-aplicațiile” precum Uber continuă să facă progrese.

Dacă profilul de ardere a numerarului continuă, compania se va confrunta cu întrebări cu privire la anxietatea continuă, cu multe dintre restaurantele sale partenere întâmpinând dificultăți – un sondaj recent a constatat că mai mult de o treime din întreprinderile de ospitalitate din Marea Britanie, inclusiv pub-uri, restaurante și hoteluri, poate da faliment până la începutul anului viitor.

evaluare

Fără dividende, flux de numerar liber sau dividende, acțiunile nu sunt subevaluate. PBR 0,4x pare să arate o valoare profundă, dar am observat că capitalurile proprii sunt expuse riscului din cauza reducerilor viitoare ale activelor necorporale ale Grubhub.

Riscuri

Riscurile pozitive vin din scăparea de Grubhub pentru a strânge bani amplu pentru a oferi suficientă pistă pentru a reconstrui afacerea. Compania se poate scoate la vânzare dacă condițiile de afaceri se înrăutățesc.

Riscul de scădere provine din deteriorarea semnificativă a condițiilor de tranzacționare din Marea Britanie, sudul Europei și părți ale Americii de Nord, ceea ce a dus la scăderea valorilor totale a tranzacțiilor și a comisioanelor. O creștere inflaționistă a cheltuielilor de exploatare va scădea profitabilitatea sau va duce la pierderi continue și la arderea numerarului.

concluzie

Just Eat Takeaway operează o afacere cu randament scăzut, expansiunea fiind singura modalitate de a obține un avantaj competitiv. Achiziția de scară cu Grubhub a fost foarte costisitoare, iar mediul de afaceri este programat să se înrăutățească din punct de vedere al cererii și al costurilor, iar compania da înapoi în accesul la lichiditate. Clasificăm acțiunile ca vânzări.

Nota editorului: Acest articol discută despre unul sau mai multe valori mobiliare care nu sunt tranzacționate la o bursă majoră din SUA. Vă rugăm să fiți conștienți de riscurile asociate cu aceste stocuri.

„Mândru pasionat al rețelelor sociale. Savant web fără scuze. Guru al internetului. Pasionat de muzică de-o viață. Specialist în călătorii.”

More Stories

EY spune că declinul pieței de fuziuni și achiziții din România în primul trimestru s-a datorat mai puține tranzacții la scară largă

Allianz Trade: Finanțele publice ale României au devenit un motiv de îngrijorare

Șocant: Ungaria nu are aproape nicio șansă să atingă nivelul de dezvoltare economică al României